Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Khi cần tiền gấp, nhiều người nghĩ ngay đến việc cầm cố tài sản, và sổ đỏ thường là lựa chọn hàng đầu. Tuy nhiên, không phải ai cũng hiểu rõ quy định pháp lý xung quanh việc cầm sổ đỏ, đặc biệt là khi sổ không đứng tên mình, chưa sang tên hay chưa hoàn tất thủ tục chuyển nhượng. Liệu tiệm cầm đồ có nhận cầm sổ đỏ không chính chủ? Có vay ngân hàng được không, hay chỉ còn cách tìm đến các dịch vụ cầm cố tại địa phương như Bình Dương? Những thắc mắc này không chỉ phổ biến mà còn ảnh hưởng lớn đến quyền lợi và rủi ro pháp lý của người vay.

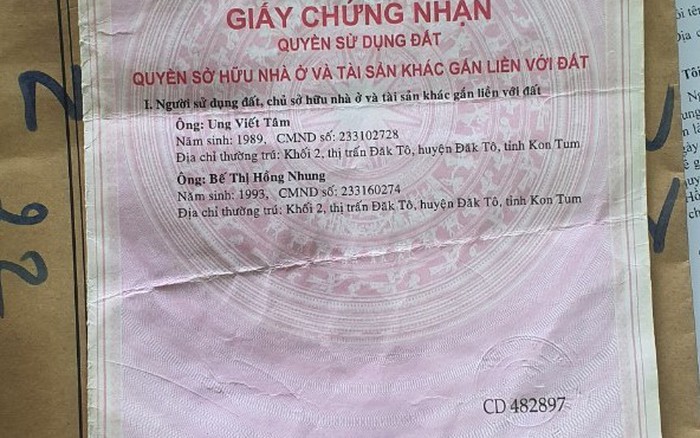

Con cầm sổ đỏ của bố mẹ được, nhưng phải có sự đồng ý rõ ràng từ bố mẹ. Việc giữ sổ đỏ chỉ hợp pháp khi người đứng tên trên giấy tờ đồng thuận cho con sử dụng làm tài sản bảo đảm.

Nếu con mang sổ đỏ đi vay hoặc cầm cố mà không xin phép, có thể bị coi là hành vi lừa đảo chiếm đoạt tài sản. Đây là vi phạm pháp luật, bố mẹ có quyền kiện ra cơ quan chức năng để đòi lại quyền lợi.

Trường hợp bố mẹ tự nguyện giao sổ đỏ để con vay vốn, cần lập văn bản cam kết rõ ràng. Như vậy vừa đảm bảo quyền lợi các bên, vừa tránh rủi ro pháp lý khi xảy ra tranh chấp về sau.

Việc cầm sổ đỏ bố mẹ có thể khiến tài sản bị xử lý nếu con không trả được nợ. Do đó, cần cân nhắc kỹ trước khi dùng đất của bố mẹ làm tài sản thế chấp tại các tổ chức tín dụng.

CON CẦM SỔ ĐỎ CỦA BỐ MẸ CÓ ĐƯỢC KHÔNG

Sổ đỏ không chính chủ không thể cầm cố tại các tổ chức tín dụng hợp pháp. Theo quy định pháp luật, chỉ người đứng tên trên Giấy chứng nhận quyền sử dụng đất mới có quyền định đoạt tài sản. Tổ chức cho vay yêu cầu phải chứng minh quyền sở hữu hợp pháp trước khi chấp nhận cầm cố.

Các cá nhân hoặc nhóm cho vay tư nhân có thể nhận cầm cố sổ đỏ không chính chủ, nhưng giao dịch này tiềm ẩn nhiều rủi ro pháp lý. Người cầm cố không có quyền hợp pháp với tài sản nên giao dịch có thể bị vô hiệu. Khi xảy ra tranh chấp, bên cầm cố gần như không được bảo vệ theo pháp luật.

Việc sử dụng sổ đỏ không chính chủ để cầm cố dễ dẫn đến lừa đảo hoặc tranh chấp về sau. Chủ sở hữu thực sự có quyền yêu cầu đòi lại tài sản bất cứ lúc nào. Người cho vay cũng không thể xử lý tài sản khi người vay không thanh toán.

Tốt nhất nên tránh các giao dịch cầm cố liên quan đến sổ đỏ không chính chủ. Nếu cần vay vốn, nên lựa chọn phương án khác như vay tín chấp hoặc tìm người đứng tên hợp pháp hỗ trợ. Tuân thủ quy định pháp luật giúp bảo vệ quyền lợi và tránh rủi ro pháp lý nghiêm trọng.

SỔ ĐỎ KHÔNG CHÍNH CHỦ CÓ CẦM ĐƯỢC KHÔNG

Tiệm cầm đồ thường nhận cầm sổ đỏ để cho vay tiền dù không được pháp luật công nhận đầy đủ. Giao dịch này vẫn diễn ra phổ biến do nhu cầu vay vốn nhanh mà không cần thẩm định phức tạp. Người vay chỉ cần đưa sổ đỏ là có thể nhận tiền trong ngày.

Cầm sổ đỏ tại tiệm cầm đồ có ưu điểm là thủ tục đơn giản, xét duyệt nhanh chóng. Không yêu cầu chứng minh thu nhập hay bảo lãnh ngân hàng. Đây là lựa chọn nhiều người chọn khi cần tiền gấp mà không thể vay qua kênh chính thức.

Tuy nhiên, rủi ro khi cầm cố sổ đỏ ở tiệm cầm đồ khá cao. Lãi suất thường rất lớn, có thể mất tài sản nếu không thanh toán đúng hạn. Một số nơi lợi dụng để chiếm đoạt sổ đỏ, chuyển nhượng trái phép hoặc ép giá.

Người có nhu cầu nên cân nhắc kỹ và ưu tiên các hình thức vay qua ngân hàng hoặc công chứng ủy quyền đúng luật. Nếu phải cầm sổ đỏ, cần chọn nơi uy tín, ghi rõ điều khoản và tránh để mất quyền sở hữu tài sản một cách bất hợp pháp.

TIỆM CẦM ĐỒ CÓ CẦM SỔ ĐỎ KHÔNG

Sổ đỏ không chính chủ khó có thể dùng để vay ngân hàng vì pháp luật yêu cầu tài sản thế chấp phải thuộc sở hữu của người vay. Ngân hàng chỉ chấp nhận sổ đỏ đứng tên người đi vay nhằm đảm bảo quyền xử lý tài sản khi rủi ro xảy ra.

Việc dùng sổ đỏ người khác để vay vốn có thể bị coi là gian lận và vi phạm pháp luật. Theo quy định, thế chấp tài sản không phải của người vay sẽ bị xử phạt hành chính từ 3 đến 40 triệu đồng, tùy mức độ vi phạm.

Trường hợp được ủy quyền hợp pháp hoặc có sự đồng ý bằng văn bản từ chủ sở hữu, một số ngân hàng có thể xem xét. Tuy nhiên, hồ sơ phải đầy đủ giấy tờ chứng minh quyền sử dụng và đồng thuận rõ ràng.

Sổ đỏ đồng sở hữu vẫn có thể thế chấp để vay vốn nếu tất cả chủ sở hữu cùng đồng ý và tham gia ký tên. Ngân hàng yêu cầu văn bản thỏa thuận đầy đủ, công chứng hợp lệ để đảm bảo tính pháp lý an toàn.

SỔ ĐỎ KHÔNG CHÍNH CHỦ CÓ VAY NGÂN HÀNG ĐƯỢC KHÔNG

Việc cầm cố sổ đỏ không chính chủ tại Bình Dương là hành vi không được pháp luật công nhận. Chỉ chủ sở hữu hợp pháp trên giấy chứng nhận mới có quyền thực hiện các giao dịch thế chấp. Mọi thỏa thuận giữa các bên nếu không đúng chủ thể đều vô hiệu và không có giá trị pháp lý.

Để thực hiện thế chấp, người có nhu cầu cần chuẩn bị hồ sơ gồm sổ hồng, CMND/CCCD, giấy tờ liên quan đến hôn nhân và tài sản. Hồ sơ sau đó được nộp tại ngân hàng hoặc tổ chức tín dụng để thẩm định, định giá và xét duyệt khoản vay theo quy trình pháp lý hiện hành.

Trường hợp sử dụng sổ đỏ của người khác để vay tiền chỉ khả thi khi có ủy quyền hợp pháp hoặc tài sản thuộc sở hữu chung, ví dụ như vợ chồng. Tuy nhiên, người đứng tên trên sổ phải trực tiếp tham gia giao dịch và đồng thuận bằng văn bản.

Nếu sổ đỏ đang thế chấp tại ngân hàng, không thể dùng để vay thêm từ bên ngoài. Chỉ khi đã tất toán khoản vay hoặc được ngân hàng chấp thuận cho thế chấp thêm, mới có thể xem xét các hình thức vay vốn khác tại tổ chức tín dụng khác.

CẦM SỔ ĐỎ KHÔNG CHÍNH CHỦ TẠI BÌNH DƯƠNG

Việc cầm sổ đỏ chuyển nhượng nhưng chưa sang tên tiềm ẩn nhiều rủi ro pháp lý. Người mua dù giữ sổ đỏ vẫn chưa được công nhận là chủ sở hữu hợp pháp nếu chưa hoàn tất thủ tục sang tên tại cơ quan có thẩm quyền.

Chuyển nhượng bất động sản phải đăng ký biến động và cấp sổ mới mới phát sinh hiệu lực pháp luật. Dù có hợp đồng chuyển nhượng và giao nhận sổ đỏ, nếu chưa sang tên, quyền sở hữu vẫn thuộc về người đứng tên trên sổ.

Trường hợp phát sinh tranh chấp, người bán có thể làm đơn yêu cầu cấp lại sổ hoặc thế chấp, bán cho người khác. Người mua lúc này rất khó chứng minh quyền lợi nếu không có hồ sơ pháp lý hoàn chỉnh và đã sang tên.

Người tham gia giao dịch cần hoàn tất thủ tục sang tên ngay sau khi thanh toán. Điều này đảm bảo an toàn pháp lý, tránh rủi ro mất tài sản và phát sinh tranh chấp kéo dài không cần thiết.

CẦM SỔ ĐỎ CHUYỂN NHƯỢNG NHƯNG KHÔNG SANG TÊN

Việc vay thế chấp sổ hồng không chính chủ thường không được ngân hàng chấp nhận vì người đứng tên trên sổ phải là người trực tiếp vay và đồng ý thế chấp tài sản. Người không đứng tên không có quyền mang tài sản đi cầm cố.

Tuy nhiên, nếu sổ hồng thuộc sở hữu của người thân như bố mẹ, anh chị, họ có thể đứng ra vay hoặc đồng thuận cho phép thế chấp với điều kiện có ủy quyền hợp pháp và văn bản đồng ý công chứng rõ ràng.

Trường hợp sử dụng sổ đỏ không chính chủ do nhờ người khác đứng tên, rủi ro pháp lý rất cao. Tài sản không thuộc sở hữu hợp pháp của người vay nên hồ sơ sẽ bị từ chối ngay từ khâu thẩm định.

Để được vay, cần chuyển nhượng quyền sở hữu sổ hồng/sổ đỏ sang tên chính chủ hợp lệ hoặc nhờ chủ sở hữu thực sự đứng ra làm thủ tục vay vốn với sự cam kết, thỏa thuận rõ ràng giữa các bên.

VAY THẾ CHẤP SỔ HỒNG KHÔNG CHÍNH CHỦ

Việc cầm cố hay vay tiền bằng sổ đỏ không chính chủ tiềm ẩn nhiều rủi ro pháp lý và hạn chế khi giao dịch tại tiệm cầm đồ hay ngân hàng. Các giao dịch như chuyển nhượng nhưng chưa sang tên, thế chấp sổ hồng không đúng chủ sở hữu đều khó được chấp nhận. Để đảm bảo an toàn và hiệu quả, cần hoàn tất thủ tục pháp lý, đứng tên tài sản trước khi thực hiện bất kỳ hình thức vay hay cầm cố nào. Tìm hiểu kỹ quy định và lựa chọn đơn vị uy tín để bảo vệ quyền lợi.